사노피(Sanofi)가 2026년 1분기 실적 발표에서 듀피젠트(Dupixent) 특허 방어를 전면에 꺼냈다. 듀피젠트의 미국 특허 포트폴리오는 2031년 초까지 유효하며, 현재까지 미국에서 특허에 도전한 바이오시밀러 개발사는 없다는 설명이었다.

그런데 발표 직후 애널리스트 Q&A에서 더 흥미로운 발언이 나왔다. 모건 스탠리(Morgan Stanley) 애널리스트가 “어떤 특허에 가장 자신 있냐”고 묻자, 사노피 법무 총괄 로이 파파테오도루(Roy Papatheodorou)는 이렇게 답했다.

"We are sitting here with 50 plus patents in the U.S., none of which have yet been challenged.”

이 발언은 현재 사노피가 보유한 특허 포트폴리오에 대한 자신감을 보여주는 동시에, 블록버스터 특허 만료에 대한 시장의 우려를 완화하기 위한 메시지다. 다만 “아직 특허에 도전한 기업이 없다”는 말은 본격적인 법적 절차가 아직 시작되지 않았다는 의미에 가깝다.

미국 바이오시밀러 제도인 BPCIA 체계에서는 일반적으로 바이오시밀러 개발사가 FDA에 허가 신청(BLA)을 제출한 이후 특허 정보 교환과 소송 절차가 본격화된다. 현재 주요 듀피젠트 바이오시밀러 개발사들은 대부분 임상 1상 또는 그 이전 단계에 머물러 있어, 아직 특허 공방이 현실화되기 전 단계에 있다.

따라서 듀피젠트 특허 만료 이슈의 핵심은 단순히 특허 만료 시점을 확인하는 데 그치지 않는다. 후발 개발사의 임상 진척, BLA 제출 시점, 사노피가 보유한 후속 특허의 범위에 따라 실제 시장 진입 시점과 경쟁 구도는 달라질 수 있다.

듀피젠트 특허 만료가 중요한 이유

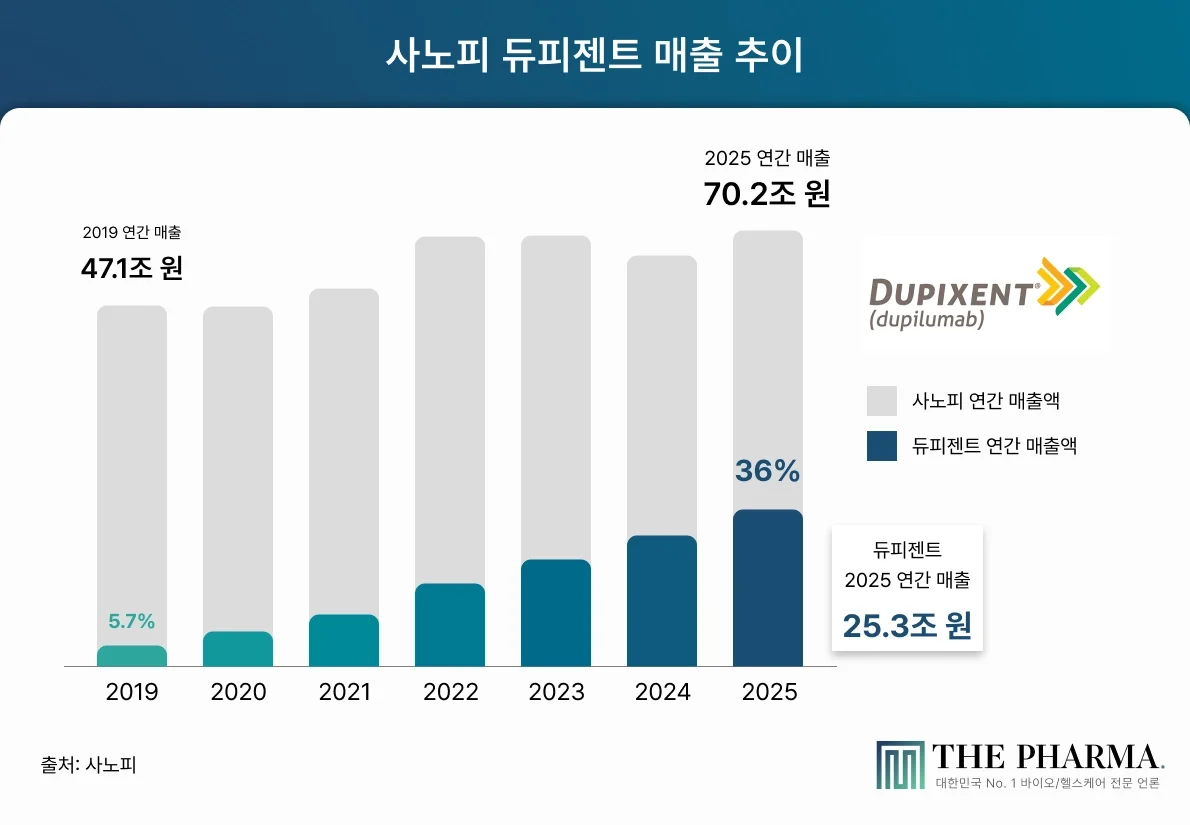

듀피젠트는 사노피의 성장 엔진이자 최대 취약점이다. 2025년 듀피젠트의 연간 글로벌 매출은 157억 유로를 기록했고, 이는 사노피 전체 매출의 약 36%에 해당한다. 단일 품목이 회사 매출의 상당 부분을 책임지는 구조는 고성장 구간에서는 강력한 무기지만, 특허 만료가 가까워질수록 기업가치의 핵심 리스크로 바뀐다.

여기에 리더십 교체까지 겹쳤다. 2026년 2월 사노피는 폴 허드슨(Paul Hudson) CEO의 임기를 연장하지 않기로 했고, 신임 CEO 벨렌 가리호(Belén Garijo)에게 R&D 생산성 강화와 포트폴리오 다각화라는 과제를 넘겼다. 시장에서는 이를 백신 부문 압박, 후기 파이프라인 성과 논란, 듀피젠트 이후 성장동력 확보 과제와 연결해 해석했다. 즉, 사노피 입장에서 듀피젠트는 차기 성장동력이 충분히 자리 잡기 전까지 반드시 방어해야 하는 핵심 현금창출원이다.

반대로 바이오시밀러 개발사 입장에서 듀피젠트는 너무 큰 표적이다. 현재 미국 허가 기준 듀피젠트는 아토피피부염, 천식, 만성 폐쇄성 폐 질환(COPD), 만성 특발성 두드러기(CSU) 등 9개 질환 영역으로 확장됐다. 아토피피부염이 여전히 매출의 큰 축을 차지하지만, COPD와 CSU 등 신규 적응증이 추가되며 파이는 계속 커지고 있다.

시장 전망도 경쟁을 자극한다. 듀피젠트 글로벌 시장은 2024년 약 141억 5,000만 달러에서 2033년 275억 8,000만 달러까지 성장할 것으로 전망된다. 바이오시밀러 진입 후 가격이 낮아지더라도 남아 있을 시장 자체가 크다. 이것이 사노피가 방패를 들어야 하는 이유이자, 개발사들이 듀피젠트를 향해 줄을 서는 이유다.

사노피의 방패: 다층 특허 전략

사노피의 듀피젠트 방어 전략은 핵심 물질특허 하나에 의존하지 않는다. 미국 기준 듀피젠트의 주요 물질특허는 2031년 3월까지 유효하지만, 로이 파파테오도루 법무 총괄은 1Q26 어닝콜에서 듀피젠트가 “2045년까지 이어지는 강력한 다수의 특허”로 보호되고 있다고 밝혔다.

듀피젠트의 방어망은 항체 성분 자체를 넘어 실제 제품화와 상업화 단계까지 확장돼 있다. 바이오시밀러 개발사는 항체를 넘어 오리지널 제품과 유사한 투여 편의성, 보관 안정성, 환자 사용성을 갖춘 제품 형태를 구현해야 한다. 이 과정에서 제형, 제조공정, 프리필드시린지, 오토인젝터 등 제품을 둘러싼 후속 특허들이 진입 장벽으로 작용할 수 있다.

디바이스 영역은 이 전략을 보여주는 대표적인 사례다. 듀피젠트는 만성질환 환자가 장기간 사용하는 자가투여 제품인 만큼, 환자와 의료진에게 익숙한 투여 경험이 제품 경쟁력의 일부를 이룬다. 후발 개발사가 오리지널과 유사한 오토인젝터 또는 프리필드시린지 구성을 채택하려면 관련 특허를 검토해야 하고, 이를 회피해 다른 디바이스를 선택할 경우에는 사용 편의성, 처방 전환 가능성, 시장 수용성 측면에서 별도의 부담이 생긴다.

여기에 듀피젠트가 다수의 적응증으로 확장된 점도 방어력을 높인다. 듀피젠트는 아토피피부염을 시작으로 천식, 만성 폐쇄성 폐 질환(COPD), 만성 특발성 두드러기(CSU) 등 여러 질환 영역으로 시장을 넓혀왔다. 후발 개발사가 일부 적응증만을 대상으로 진입하는 전략을 선택할 수는 있지만, 이 경우 오리지널이 확보한 전체 처방 시장을 단번에 대체하기는 어렵다.

결국 사노피의 듀피젠트 방어 전략은 물질특허 하나에 의존하지 않는다. 사노피는 물질특허 이후에도 제품 형태, 투여 방식, 사용 경험, 적응증 범위를 둘러싼 후속 특허 포트폴리오를 통해 방어선을 넓혀두고 있다. 따라서 듀피젠트 LOE는 2031년 물질특허 만료와 동시에 경쟁이 본격화되는 단순한 이벤트로 보기 어렵다. 후발 개발사가 어떤 특허를 회피하고, 어떤 제품 형태와 적응증으로 먼저 진입하느냐에 따라 실제 경쟁 시점은 달라질 수 있다.

휴미라가 남긴 선례: 특허의 양이 만드는 협상력

사노피의 듀피젠트 방어 전략을 이해할 때 가장 자주 언급되는 사례는 애브비(AbbVie)의 휴미라(Humira)다. 휴미라의 핵심 물질특허는 미국에서 2016년 만료됐지만, 애브비는 제조 공정, 고농도 제형, 투여 방법 등에 걸쳐 대규모 후속 특허망을 구축했다. 그 결과 미국 시장에서 휴미라 바이오시밀러의 본격적인 진입은 2023년 1월까지 지연됐다.

바이오시밀러 개발사들이 애초에 진입을 시도하지 않았던 것은 아니다. 대표적으로 암젠(Amgen)은 휴미라 바이오시밀러 암제비타(Amjevita)를 개발해 2016년 FDA 승인을 받았다. 그러나 허가가 곧바로 출시로 이어지지는 못했다. 애브비와 암젠은 휴미라 특허를 둘러싼 소송 끝에 2017년 합의에 도달했고, 애브비는 암젠에 라이선스를 부여하는 대신 암제비타의 미국 출시 시점을 2023년으로 늦췄다.

휴미라 사례에서 중요한 것은 특허 하나하나가 모두 강력했는지가 아니다. 실제 핵심은 다수의 특허가 동시에 존재할 때 만들어지는 경제적 압박과 협상력이다. 바이오시밀러 개발사 입장에서는 소송 비용과 출시 지연 리스크가 커질수록 끝까지 싸우는 것보다 합의를 통해 진입 시점을 확정할 유인이 커진다.

사노피가 듀피젠트에서 꺼내 든 메시지도 같은 맥락에 있다. “미국에서 50개 이상의 특허가 있고, 아직 단 하나도 도전받지 않았다”는 법무 총괄의 발언은, 바이오시밀러 개발사에게는 앞으로 넘어야 할 특허 장벽이 많고, 그 과정에서 시간과 비용이 상당할 수 있다는 신호에 가깝다.

사노피의 두 번째 방패: Extend 전략

사노피의 방어 전략은 특허 소송에만 머물지 않는다. 회사는 듀피젠트의 투여 편의성을 높이는 ‘Extend’ 전략을 통해 또 하나의 방패를 준비하고 있다. 핵심은 성인 주요 적응증에서 현재 2주 1회(Q2W) 투여 중심의 듀피젠트를 4주 1회(Q4W) 투여로 확장하는 것이다.

이 전략이 중요한 이유는 타이밍에 있다. 바이오시밀러 개발사들이 기존 Q2W 제형을 기준으로 동등성 입증을 준비하고 시장 진입을 시도하는 동안, 사노피가 먼저 처방 시장을 Q4W 제형으로 전환해놓을 수 있다. 이 경우 바이오시밀러는 가격이 낮더라도 환자와 의사 입장에서 ‘덜 편리한 구형 옵션’으로 인식될 가능성이 생긴다.

바이오시밀러 개발사 입장에서는 부담이 한 번 더 늘어난다. 기존 Q2W 제형에 대한 동등성을 입증해도, 시장의 중심이 Q4W로 이동하면 다시 새로운 제형과 투여 주기에 대한 비교 전략을 세워야 한다. 즉, Extend 전략은 특허 장벽과 별개로 바이오시밀러의 상업적 침투 속도를 늦추는 장치가 될 수 있다.

결국 사노피가 준비하는 두 번째 방패는 법정이 아니라 처방 현장에 있다. 특허가 바이오시밀러의 진입 시점을 늦추는 방패라면, Q4W 전환 전략은 바이오시밀러가 들어온 이후에도 오리지널의 점유율 하락 속도를 늦추는 방패다.

방패는 세워졌다

듀피젠트 특허 만료의 핵심은 2031년 물질특허 만료일 자체가 아니다. 사노피가 구축한 다층 특허망, 휴미라가 보여준 에버그리닝의 선례, 그리고 Q4W 제형 전환 전략까지 고려하면, 관건은 바이오시밀러가 얼마나 빠르고 넓게 침투할 수 있느냐다.

사노피의 방패는 이미 세워졌다. 법정에서는 특허로 시간을 벌고, 처방 현장에서는 제형 전환으로 시장의 중심을 옮기려 한다. 이제 남은 질문은 하나다. 이 방패 앞에서 누가 가장 먼저 창을 겨눌 것인가.