1회 같은 성분, 다른 시장

인간의약품의 언어로 동물의약품 시장을 읽으면 안 되는 이유

아스피린은 개에게도 처방된다.

개의 항응고 관리나 근골격계 염증 완화에 수의사의 판단 아래 쓰이는 경우가 있다. 성분도 같고, 작용 기전도 같다. 그렇다면 자연스럽게 질문 하나가 떠오른다.

인간의약품과 동물의약품은 결국 같은 것 아닌가?

이 질문이 이 글의 출발점이다. 문제는 이 질문에 “그렇다” 고 답하는 순간, 인간의약품 시장의 지도를 그대로 들고 동물의약품 시장에 들어가게 된다는 점이다.

성분이 같다고 시장이 같은 것은 아니다.

왜 지금 이 이야기를 해야 하는가

지금 국내 제약업계는 동물의약품 시장으로 눈을 돌리고 있다. 유한양행은 반려동물 관절염 치료제 '제다큐어'를 시작으로 사료·진단 영역까지 사업을 확장하고 있고, 대웅제약은 당뇨 신약 '엔블로펫'과 아토피 피부염 신약인 '플로디시티닙'으로 신약개발에 속도를 내고 있다.

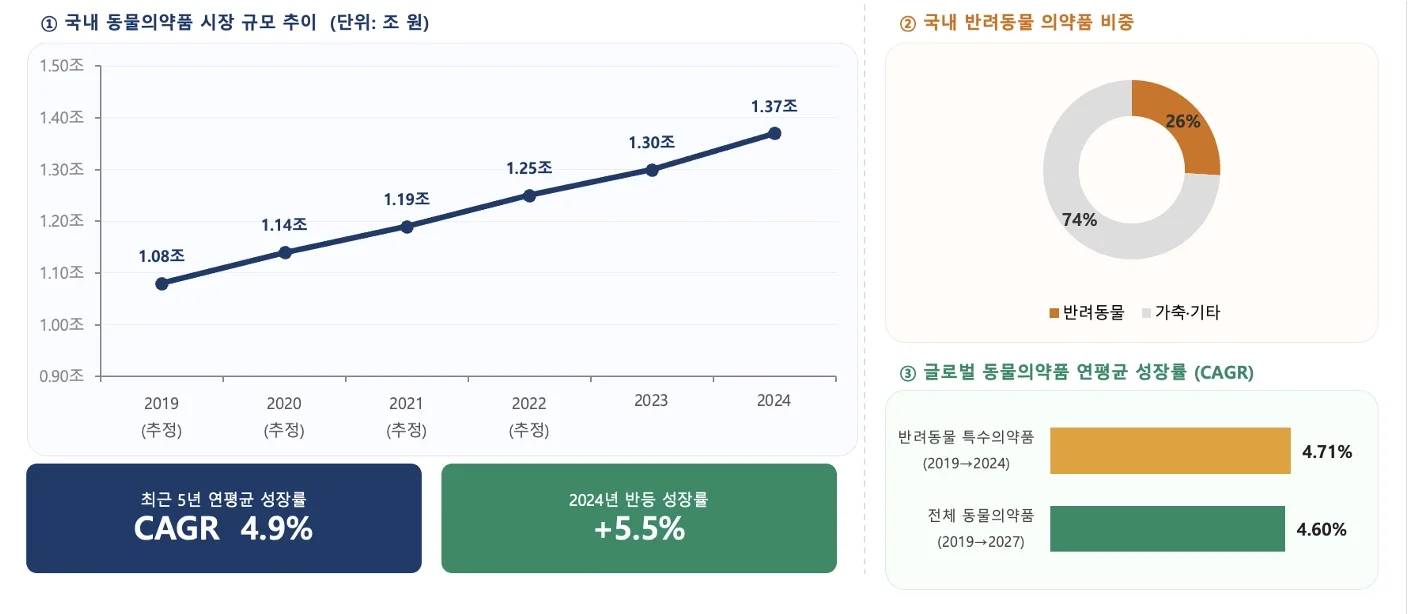

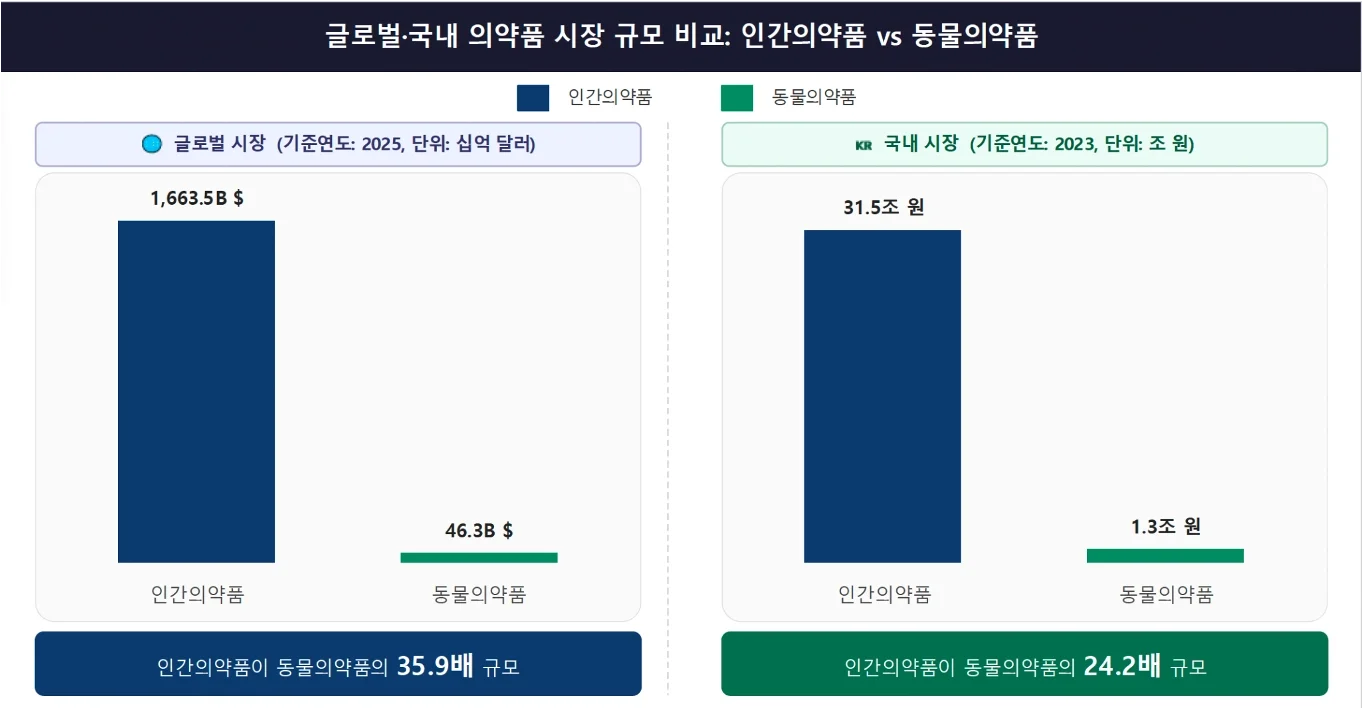

국내에서도 반려동물용 동물약품의 비중은 빠르게 커지고 있다. 업계 자료에 따르면 반려동물용 동물약품 판매 비중은 2018년 13%에서 2024년 26%로 확대됐다. 글로벌 시장 역시 반려동물 양육 증가, 예방의학 수요, 진단·디지털 헬스 확산을 배경으로 꾸준한 성장이 전망된다. 절대 규모는 인간의약품의 35분의 1 수준이지만, 시장이 작다는 것과 매력이 없다는 것은 전혀 다른 이야기다.

그림 1. 국내 동물의약품 시장 규모 추이 (출처: 국내 동물의약품 - 축산신문·농림축산검역본부)

그림 2. 인간의약품, 동물의약품 시장 규모 비교: