ADC 첫 신약 SBE303, 글로벌 1상 돌입… 시밀러 강자에서 ‘한국형 빅파마’로

삼성바이오에피스가 창립 이후 처음으로 글로벌 신약 임상의 문을 열었다. 자체 개발한 항체약물접합체(ADC) 신약 ‘SBE303’이 지난 14일, 미국임상정보 사이트(NCT07524348)에서 환자 모집 상태로 업데이트되며 글로벌 1상 환자 모집을 공식 개시했다. 전 세계 149명의 진행성·불응성 고형암 환자를 대상으로 안전성과 내약성을 평가하는 이번 임상은 2030년 7월까지 진행될 예정이며, 이 중 14명은 국내에서 모집된다.

이번 임상 진입은 단순한 파이프라인 하나의 궤도 진입을 넘어선다. 고(故) 이건희 선대회장이 2010년 바이오를 ‘신수종 사업’으로 지목한 지 15년 만에 삼성그룹이 바이오시밀러를 넘어 오리지널 신약 영역에 발을 들이는 상징적 사건이기 때문이다. 지난해 인적분할을 통해 ‘신약 개발(삼성에피스홀딩스)과 제조(삼성바이오로직스)’의 전문화 체제를 구축한 삼성의 전략이 1년 만에 가시적인 성과를 냈다. 구조 개편 이후 독자적인 연구개발 동력을 확보한 삼성에피스홀딩스가 내놓은 첫 번째 성과라는 점에서 그 의미가 깊다.

파드셉이 연 시장, SBE303이 노리는 틈

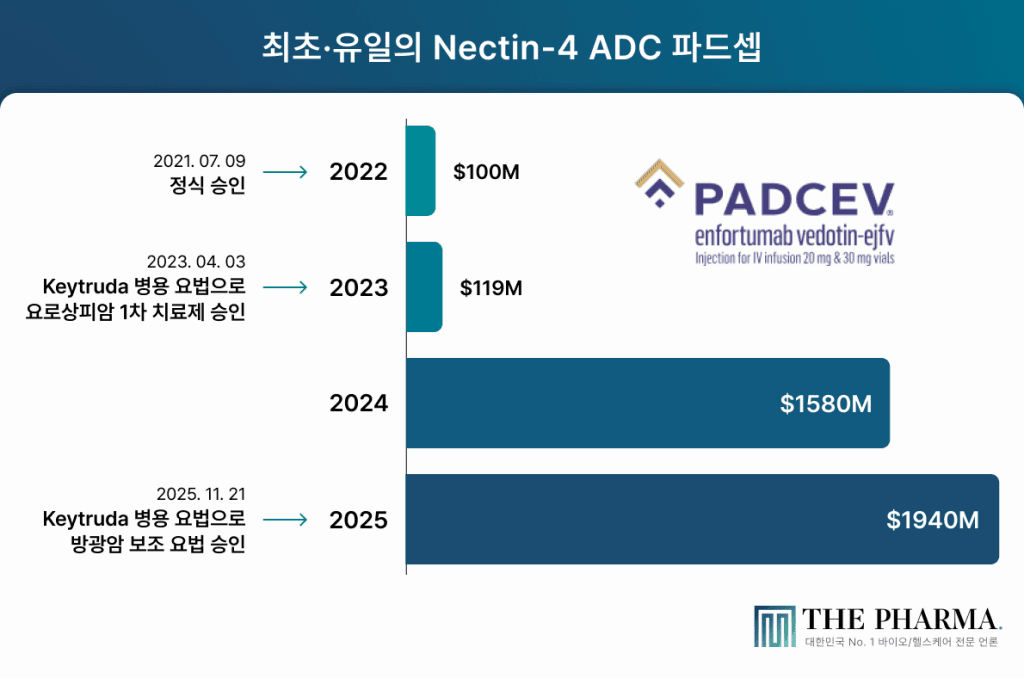

SBE303은 방광암(요로상피암)을 비롯해 폐암·유방암·췌장암 등 다양한 고형암에서 세포 표면에 과발현되는 부착 단백질인 ‘넥틴-4(Nectin-4)’를 표적하는 ADC다. 정상 성인 조직에서의 발현이 제한적이라는 점에서 넥틴-4는 ADC 설계에 이상적인 항원으로 꼽혀 왔고, 이 타겟을 선점한 약물이 바로 아스텔라스(Astellas)와 지금은 화이자에 인수된 씨젠(Seagen)이 개발한 ‘파드셉(Padcev, Enfortumab vedotin)’이다. 파드셉은 단일클론 항체에 절단 가능한(cleavable) 링커를 통해 세포독성 항암제인 모노메틸 아우리스타틴 E(Monomethyl auristatin E, MMAE)를 페이로드로 접합한 전형적인 ADC로, 현재 전 세계에서 승인된 유일한 넥틴-4 ADC다.

파드셉의 최초 허가 근거는 치료 옵션이 가장 부족한 환자군이었다. 2019년 12월 FDA는 백금 기반 화학요법과 PD-1/PD-L1 면역관문억제제를 모두 경험한 국소진행성·전이성 요로상피암 환자를 대상으로 파드셉을 가속승인했다. 표준치료가 모두 실패한 3차 치료 세팅을 정조준한 것이다. 이후 파드셉은 EV-302 임상 3상에서 키트루다와 병용한 환자군이 화학항암제 병용군 대비 사망 위험을 53% 낮추는 결과를 내며 2024년 7월 전이성 요로상피암 1차 치료 병용요법으로 적응증을 확대했고, 30년간 이어진 백금 기반 화학요법 중심의 치료 패러다임을 뒤집었다. 국내에서는 2023년 3월 전이성 요로상피암 2차 치료 단독요법으로 먼저 허가됐다.

문제는 효능만큼이나 뚜렷한 독성 이슈다. 파드셉은 발진, 가려움 등의 피부 반응과 말초신경병증이 대표적 이상반응으로 꼽힌다. 항암제의 특성 상 부작용을 어느 정도 감수할 수 밖에 없지만, 이 점이 후발주자들의 기회가 된다. 삼성바이오에피스는 자체 개발한 넥틴-4 항체에 국내 ADC 플랫폼 기업 인투셀의 링커 기술, 그리고 인투셀이 개발하고 중국 프론트라인 바이오사이언스의 특허 라이선스가 적용된 페이로드를 결합하는 이른바 ‘오픈 이노베이션’ 전략을 취하고 있다. 자체 항체 역량을 중심에 두되, 링커·페이로드처럼 축적이 필요한 화학 기반 요소는 외부 전문 기업과 모듈식으로 결합해 개발 속도와 완성도를 동시에 확보하는 구조다.

AACR 2026 현장 포스터 발표 세션을 통해 공개한 전임상 결과에 따르면, SBE303은 요로상피암을 포함한 넥틴-4 양성 종양 모델에서 기존 넥틴-4 표적 치료제 대비 항체의 종양세포 결합 특이성과 세포 내 약물 전달 효율이 개선된 것으로 확인했다. 특히 안정성 부분에서 기존 치료제의 흔한 이상반응인 피부 독성 시험에서 개선된 결과를 보였으며, 심각한 부작용으로 비가역적 손상을 일으키는 간질성 폐질환(ILD, Interstitial Lung Disease) 도 관찰되지 않았다. 또한, 체내 도성 반응이 관찰되지 않는 최대 투여량인 ‘최대 내약 독성용량(HNSTD, Highest Non-Severely Toxic Dose)’은 40㎎/㎏으로 넓은 치료 안전역(Therapeutic Index) 확보를 통한 SBE303의 임상 현장 적용 가능성을 확인했다고 발표했다.

차세대 ADC…차별점은 페이로드 교체

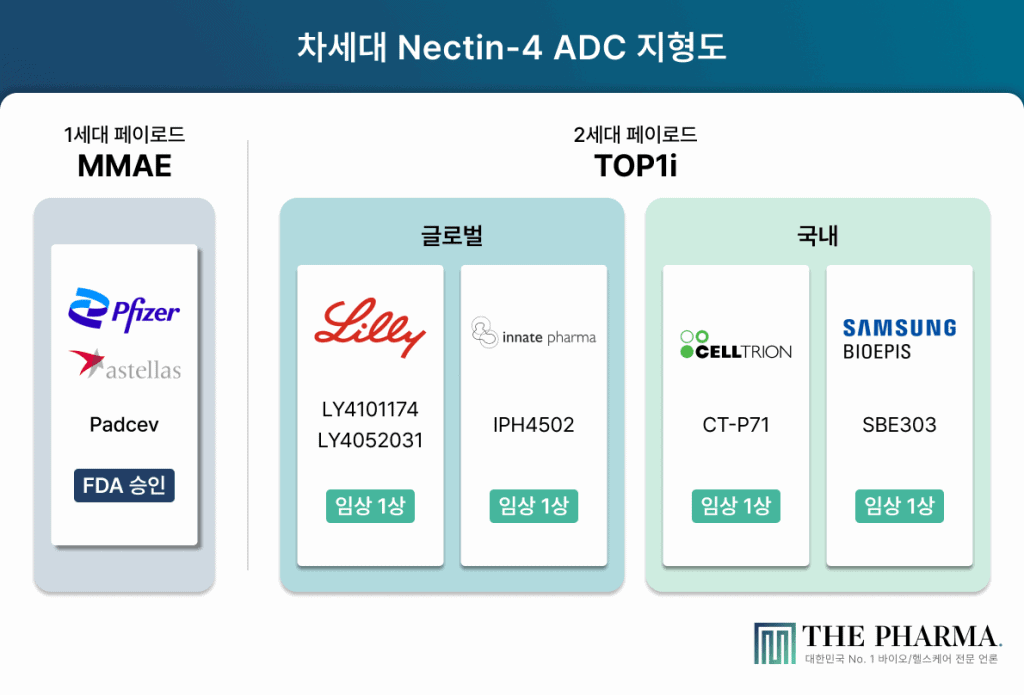

2025년 화이자의 실적에 따르면 파드셉의 매출은 약 20억 달러, 아스텔라스의 경우 약 14억 달러를 벌어들였다. 파드셉의 상업적인 성공 이후 넥틴-4 표적 ADC는 글로벌 ADC 개발의 가장 뜨거운 격전지 중 하나로 부상했다. 현재 임상 단계 후보물질만 10여 개에 달하며, 세계 매출 1위 빅파마인 일라이 릴리(Eli Lilly)도 LY4101174·LY4052031 두 후보를 동시에 개발 중일 정도로 타깃의 상업적 잠재력이 검증되고 있다.

이 경쟁의 기술적 변곡점은 ‘페이로드의 세대 교체’에 있다. 파드셉이 채택한 MMAE는 미세소관 중합을 방해해 세포분열을 차단하는 1세대 ADC 페이로드로, 효능은 입증됐지만 혈중 누출에 따른 피부 독성·말초신경병증 같은 오프타깃 독성이 구조적 한계로 남았다. 이에 차세대 ADC는 암세포의 DNA 복제 효소를 직접 억제하는 topoisomerase I 저해제(TOP1i) 계열로 빠르게 이동하고 있다. 엔허투·트로델비 등 신세대 블록버스터 ADC의 임상·상업적 성공이 이 트렌드를 굳혔다.

넥틴-4 ADC에서도 같은 전환이 진행 중이다. 릴리의 두 후보물질과 프랑스 인네이트 파마(Innate Pharma)의 IPH4502는 모두 TOP1i 페이로드 기반이다. 인네이트는 “TOP1i가 MMAE 대비 주변 효과(bystander effect)가 커 넥틴-4 저발현 종양에서도 활성을 기대할 수 있다”는 점을 차별화 포인트로 내세운다.

국내 양대 바이오시밀러 강자도 같은 TOP1i 흐름 위에 올라섰다. 셀트리온의 CT-P71은 피노바이오가 개발한 차세대 TOP1 저해제 ‘PBX-7016’을 페이로드로 탑재했고, 파드셉 내성 모델에서도 효능이 관찰된 점을 근거로 계열 내 최고(Best-in-class)를 목표로 개발 중 이다. 삼성바이오에피스 SBE303 역시 인투셀의 OHPAS 링커 플랫폼과 프론트라인의 페이로드가 결합된 구조로, 인투셀이 특허를 보유한 넥사테칸(Nexatecan) 등 TOP1i 계열 페이로드 라이브러리가 기술적 축을 이룬다. 파드셉이 MMAE로 연 시장을 TOP1i 기반 차세대 ADC로 재편하려는 움직임에, 국내 두 대기업이 나란히 합류한 셈이다.

후속 파이프라인: 이중 페이로드 ADC, 그리고 비만치료제까지

삼성바이오에피스의 신약 개발 전략은 SBE303 한 곳에 머물지 않는다. 두 번째 ADC 파이프라인인 SBE313은 상피세포성장인자수용체(EGFR)와 인간상피세포성장인자수용체(HER3)를 동시에 표적하는 이중항체에 서로 다른 두 종의 페이로드를 탑재한 ‘이중항체–이중 페이로드 ADC’다. 단일 항원·단일 페이로드 구조의 기존 ADC가 암세포 이질성(tumor heterogeneity)과 표적 소실 기반 내성에 취약했던 한계를 구조적으로 보완하려는 차세대 시도로, 현재 프론트라인과 공동으로 전임상이 진행 중이다.

비만 치료제 영역에서도 시야를 넓혔다. 삼성바이오에피스와 신설 자회사 에피스넥스랩은 지난 3월 국내 바이오 기업 지투지바이오와 3자 공동연구 및 라이선스 계약을 체결했다. 지투지바이오가 보유한 미세구체(마이크로스피어) 기반 장기 약효 지속형 약물 전달 기술을 GLP-1 계열 비만 치료제에 접목해 투여 주기를 수개월 단위로 연장하는 것이 핵심이다. 삼성바이오에피스는 장기지속형 세마글루티드(위고비 성분)를 포함한 후보물질 2종의 독점 개발권을 확보했다. 이는 JPM 2026에서 일라이 릴리·노보 노디스크·암젠이 공통적으로 강조한 ‘주 1회를 넘어 월 1회·분기 1회 투여’라는 차세대 비만 치료제의 개발 트렌드와 정확히 맞물린다.

“매년 신약 1개씩”… 한국형 빅파마로 가는 길

김경아 삼성에피스홀딩스 대표이사 사장은 올해 1월 JP모건 헬스케어 컨퍼런스 기자간담회에서 “바이오시밀러 사업에서의 성공을 발판 삼아 글로벌 시장에서 인정받는 한국형 빅파마 모델로 성장하겠다”는 비전을 제시했다. 구체적 이정표는 두 가지이다. 2030년까지 바이오시밀러 포트폴리오를 현재 11종에서 20종으로 확장하고, 같은 기간 매년 최소 1개 이상의 신약 후보물질을 임상 단계에 진입시킨다는 목표다. 현재 개발 중인 바이오시밀러만 해도 키트루다·듀피젠트·엔허투·오크레부스 등 글로벌 블록버스터 7종에 이른다.

연구개발비의 증가폭은 이 로드맵이 선언에 그치지 않음을 시사한다. 삼성에피스홀딩스 공시에 따르면 삼성바이오에피스 연구개발비는 2023년 1,516억 원, 2024년 1,718억 원에서 2025년 2,474억 원으로 전년 대비 44% 급증했다. 회사는 후속 바이오시밀러와 신약 임상 진입이 본격화되는 올해 R&D 투자가 업계 최고 수준인 4,000억 원을 넘어설 것으로 전망하고 있다. 바이오시밀러가 캐시카우(Cash Cow) 역할을 하고, 여기서 나온 수익이 신약 R&D로 흐르는 선순환 구조가 안착된 결과다. 에피스넥스랩을 필두로 한 유망 기술 흡수 전략은 삼성이 신약 개발 기간을 단축하는 핵심 병기가 되고 있다.

셀트리온 또한 같은 공식으로 승부수를 던졌다. 최근 ADC 파이프라인의 연이은 패스트트랙 획득은 셀트리온의 신약 전환 속도가 예상보다 빠름을 시사한다. 외부 플랫폼을 적극 도입해 자사 항체 역량과 결합하는 모듈형 전략은 이제 삼성과 셀트리온 모두가 선택한 K-바이오의 표준이 됐다. 잘하는 것(항체)을 밑천 삼아 가야 할 곳(신약)으로 나아가는 두 기업의 행보가 한국 바이오 산업의 지형도를 바꾸고 있다.

이제는 ‘한국형 빅파마’가 필요하다

그동안 한국 제약·바이오 산업은 글로벌 시장에서 뚜렷한 성과를 내왔지만, 그 구조는 대부분 ‘유망 후보물질을 조기에 글로벌 빅파마에 기술이전(L/O)하는’ 방식에 머물러 있었다. 에이비엘바이오의 BBB 셔틀 플랫폼이 GSK와 일라이 릴리로, 알테오젠의 ALT-B4가 머크·아스트라제네카로, 알지노믹스·올릭스의 RNA 자산이 릴리로 연달아 이전된 사례가 보여주듯, 한국 바이오텍의 생존 방식은 결국 해외 기업에 귀속되는 흐름이 반복돼 왔다. 이는 바이오텍 입장에서 합리적 생존 전략이지만, 국가 단위 산업 관점에서는 모든 신약개발 과정을 국내에서 끝마치는 것이 이상적이다.

이 구도를 바꿀 수 있는 가장 현실적인 경로는 결국 자본·생산·임상 역량을 모두 갖춘 대기업이 자체 신약 개발까지 내재화하는 ‘한국형 빅파마’의 등장이다. 삼성바이오에피스와 셀트리온이 신약 개발 기업으로 체질을 바꾸고 있다는 사실은 이 흐름의 출발점이 될 수 있다. 두 기업이 글로벌 경쟁에서 의미 있는 임상 데이터를 축적하고 상업화 단계까지 이어낼 때, 한국 제약·바이오 산업은 비로소 ‘시밀러 강국’을 넘어 ‘신약 강국’으로 도약할 수 있다.

“삼성이 신약도 한다고?”라는 다소 의아한 질문은, 역설적으로 한국 산업이 그동안 얼마나 오랫동안 자체 신약 개발의 주체를 갖지 못했는지를 드러낸다. SBE303의 글로벌 임상 돌입은 그 빈자리를 채우기 위한 긴 여정의 출발선이자, 시장이 오래 기다려 온 변화의 신호탄이다. 이제 증명의 시간은 데이터로 돌아와야 한다.

Editor 남호준